作者:Simon Taylor

编译:深潮TechFlow

每周热议“银行即服务”(BaaS)将银行牌照转化为 API,使得原本需要数年时间和数百万美元的工作,现在只需数周和数万美元即可完成。而稳定币则让任何人都能通过新的持牌实体(稳定币发行商)构建金融产品,并实现即时结算。当基础限制被移除,曾经不可能的商业模式便成为了必然。

这彻底颠覆了金融产品开发的经济学逻辑。

例如:实时贷款如今的信用卡项目需要预先准备资金、应对结算延迟以及繁琐的管理流程。而通过稳定币,一个客户刷卡后,资金可以直接从你的信用额度中提取,并立即通过 Visa 完成结算——全程自动化。

本文将探讨以下内容:-

稳定币作为平台的特性

-

平台转变对哪些群体产生影响

-

平台带来的机会

-

BaaS 堆栈解析

-

资金在 BaaS 堆栈中的流向

-

稳定币堆栈解析

-

资金在稳定币堆栈中的流向

-

你的机会在哪里

任何可以基于传统金融体系构建的产品,如今都可以通过稳定币和链上金融重新打造。而更重要的是,稳定币的即时性和可编程性让你能够以全新的经济模型构建创新产品和体验。

编译:深潮TechFlow

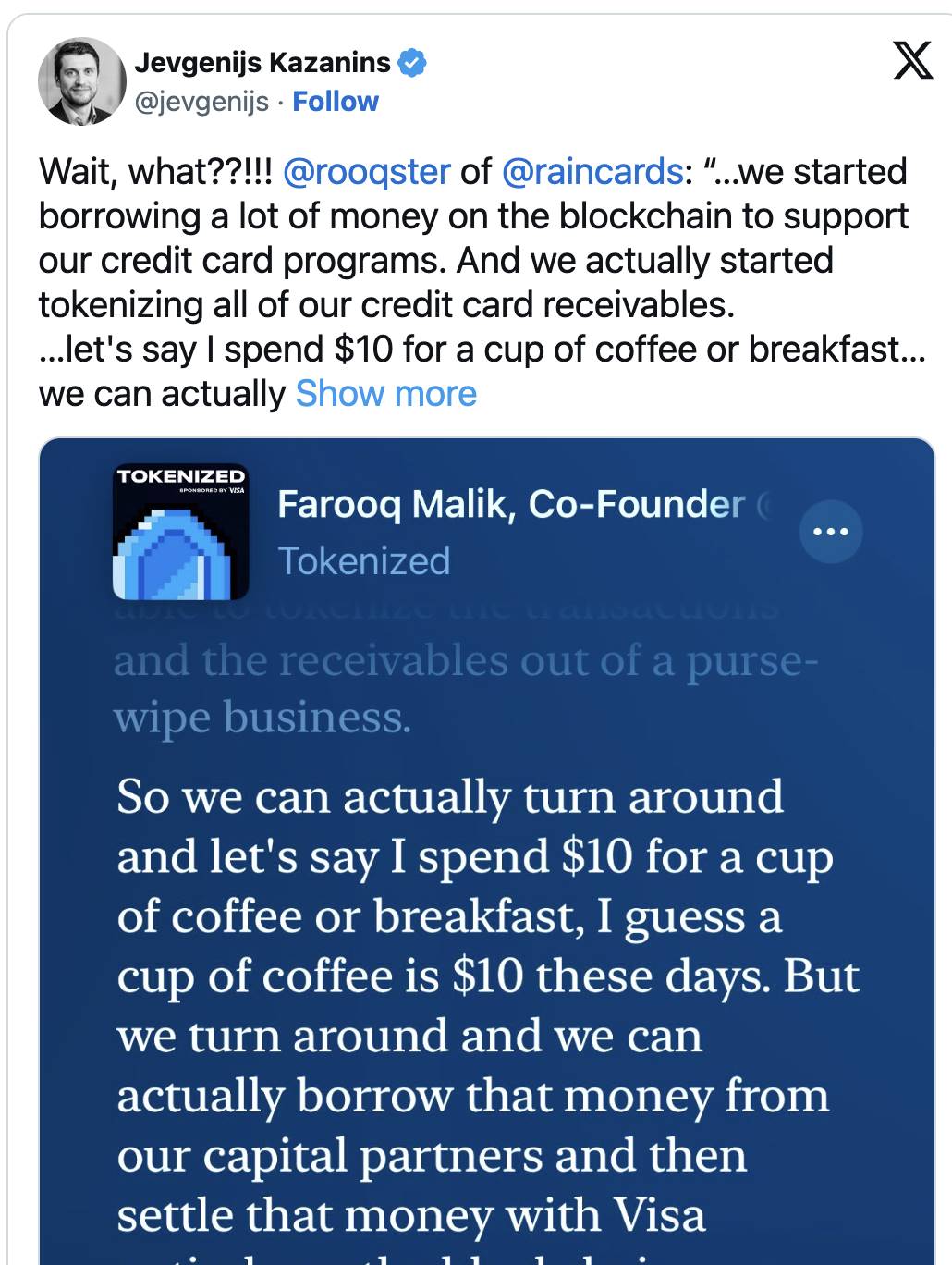

作为一个非银行的信用卡项目,你可以让客户刷卡时,资金直接从你的信用额度中提取,并即时通过 Visa 结算。你还可以将客户的还款与借款人的还款直接链接——一切全自动化。正如 Rain 的 CEO 在最近的 Tokenized 播客中所解释的那样:

这对现有金融科技来说是一个巨大的冲击:

-

传统金融科技:需要预先准备现金来提供信用支持

-

稳定币世界:信用额度成为你的实时现金流

这让我眼前一亮——不再需要为信用项目预先筹资。

在支付领域,每天都很少能见到真正的新事物。而这只是一个例子。非银行贷款的整个世界即将变得高效百倍,却很少有人关注。(顺便提一句,Rain 使用 Fence Finance 实现了这一能力,如果你从事贷款业务,值得深入了解他们的产品。)

如果说金融科技改变了金融的分销方式,那么链上金融正在颠覆金融的制造方式。你可以完全抛弃传统核心账本或支付提供商,构建全新的业务模型。

每个人都在为可能在12个月内极度不同的世界制定战略,并试图弄清这对他们、市场及其投资组合意味着什么。